2017年,在十九大深化金融改革、强化金融监管的背景下,保监会全面践行“保险姓保、监管姓监”监管思路,出台“1+4”系列文件加强监管,提出偿二代二期工程建设方案,进一步贯彻落实国家对于保险服务实体经济的决策部署,促进保险业稳定健康发展。2017年,我国财险公司境内新发债务融资放缓,行业整体信用级别较高且保持稳定。2018年,在政策监管持续趋严和市场利率上升背景下,预计我国财险行业将继续调结构、强风控,行业信用风险总体维持在较低水平。

2017年,我国财险公司境内新发债务融资放缓,行业整体信用级别较高且保持稳定

强监管环境持续,促使保险回归实体经济,有利于财险市场健康平稳发展

车险二次费改实施,短期车险保费承压,市场集中度或将进一步提高,成本端结构有望得到调整,促进行业整体健康发展

财险市场规模稳健增长,保费增速有所回升,市场集中度稳中有增,偿付能力总体充足

非车险业务加速发展,财险业务结构有所改善,二次费改有望促进财险行业成本端结构优化

保险资金投资规模持续扩大,另类投资占比持续增加,投资收益同比回升

行业展望

稳定

一、 财产保险行业2017年信用风险回顾

2017年,我国财险公司境内新发债务融资放缓,行业整体信用级别较高且保持稳定

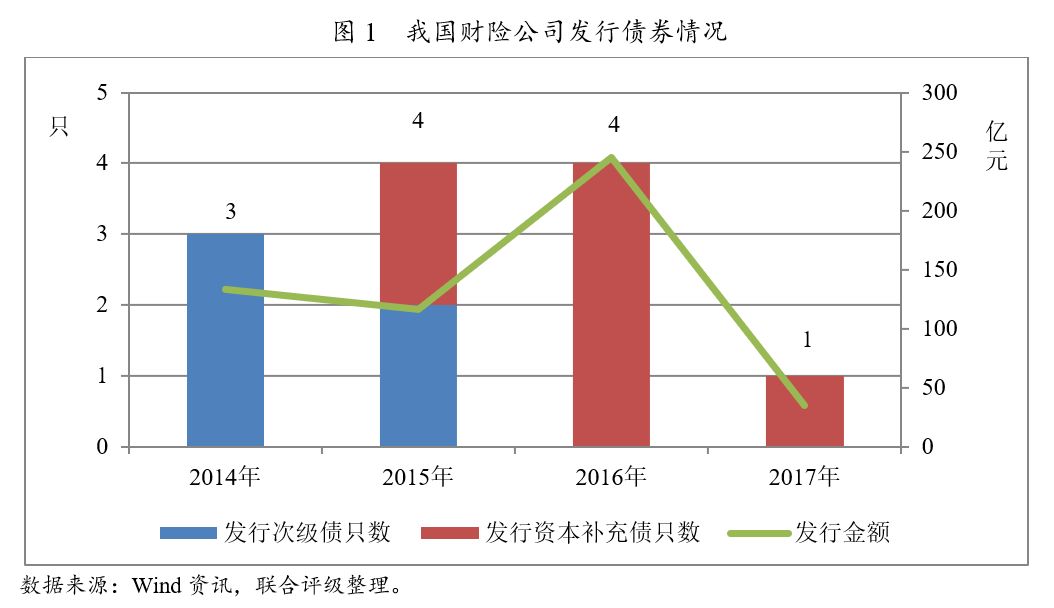

从财险公司发债情况来看,2014~2016年,我国财险公司发债数量总体保持在3~4只,新增发债规模分别为133.00亿元、116.00亿元和245.00亿元。2017年,由于保险业务特性及监管对保险公司债务融资上限的严格控制,加之利率持续上行,保险公司的债务融资需求相对不大,仅发行1只债券,系平安财险于2017年12月29日发行的35.00亿元10年期可赎回资本补充债券。发行批复方面,2017年,我国仅2家财险公司获得债券发行批复,除平安财险2017年已发行的债券外,太保财险于2017年9月获得保监会批复可在全国银行间债券市场公开发行10年期、发行规模不超过100.00亿元的可赎回资本补充债券,截至年末尚未发行。

截至2017年末,我国财险公司存续债券共17只,包含10只次级定期债券和7只资本补充债券,除1只次级定期债券期限为15年期外,其余16只债券的期限均为10年期。从债券到期期限分布来看,2023年~2026年将是债券到期的高峰期,到期规模分别为160.00亿元、133.00亿元、116.00亿元和245.00亿元,占存续债券总规模的比重分别为19.90%、16.54%、14.43%和30.47%。

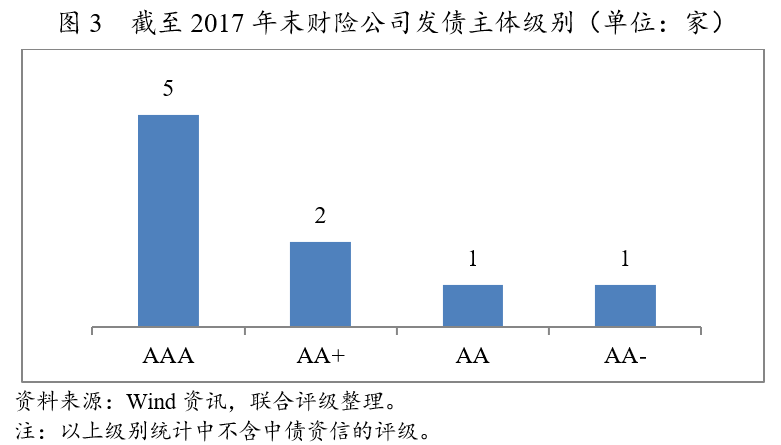

从存续债券的主体级别来看,截至2017年末,我国财险行业存续债券涉及的主体有9家,其中主体信用级别为AAA的有5家,AA+的有2家,AA的有1家,AA-的有1家,发债主体信用品质整体较好。

从2017年的评级变动来看[1],财险发债主体信用均无评级调整情况,但存在1例债项评级调整情况。平安财险因2016年保费收入规模上升、产品结构优化,其发行的资本补充债券“15平安财险”债项级别由“AA+”被上调至“AAA”。

总体看,2017年以来,我国财险行业发债企业整体信用状况较好,且保持稳定。

强监管环境持续,促使保险回归实体经济,有利于财险市场健康平稳发展

2017年以来,全国金融工作会议召开,国务院金融稳定发展委员会设立,有利于加强监管协调以及防控系统性金融风险,同时党的十九大指出要深化金融体制改革、健全金融监管体系、增强金融服务实体经济能力,金融监管趋严的态势持续。行业政策方面,保监会持续从严监管,出台了“1+4”系列文件[2],将“保险姓保,监管姓监”作为当前监管工作的总体思路,提出偿二代二期工程建设方案,并出台了多项监管措施,规范财险产品开发,落实保险销售行为监管,强化保险公司自身合规管理,设置“负面清单”规范信用保证保险开展,监管短板得到较好补充,风控合规管理加强;引导行业践行“保险姓保”同时,规范保险公司股票投资行为,对高风险投资业务的监管趋严,促进险资回归实体经济,使保险落实和服务于国家战略,支持实体经济发展;2018年1~2月,保监会发布《保险资金运用管理办法》,随后保险公司资产负债管理评估开始试运行,有利于保险公司规范资金运用和加强资产负债管理,对行业呈正面影响。